2022年3月2日 星期三

自“双减”政策落地以来,未成年人教培机构纷纷倒闭或者转型,成人教育却借势而起,凭借着需求旺盛、细分赛道多等特点得到迅猛发展。

但在快速发展的同时,成人教育却成为了消费者投诉的重灾区。投诉通数据显示,2023年第一季度,成人教育相关投诉比去年同期增长了35%,远远超过因转型经营不善的学科类教培机构。

以聚师网为例,这家曾荣获品牌影响力职业教育机构(新华网2019)、影响力教育品牌(腾讯网2019)、品牌影响力在线教育机构(新浪网2019)的教培机构,在投诉通平台上的投诉量高达2657例,近30天的投诉量为329例。曾获得在线教育百强(环球网2020)、智能AI创新教育品牌(网易2020)、AI智能教育品牌(新浪网2019)等荣誉称号的帮考网,投诉量为1069例,近30天的投诉量为117例。而知名公考培训机构中公教育的被投诉数量更是高达5612例。另外,对啊网、启航教育、高图教育、师大教育、大鹏教育、一只船教育等也均被消费者大量投诉。

在所有投诉案例中,消费者反馈较多的问题有:虚假宣传、诱导报名、诱导贷款、霸王条款、拒不退费、教学质量差、人员失联等。

虚假宣传

为什么成人教育投诉机构被如此广泛的投诉?其中一个很重要的因素在于,成人教培机构在信息宣传上的不对称。

最直观也是消费者投诉最多的问题就是虚假宣传、虚假承诺、信息不透明。

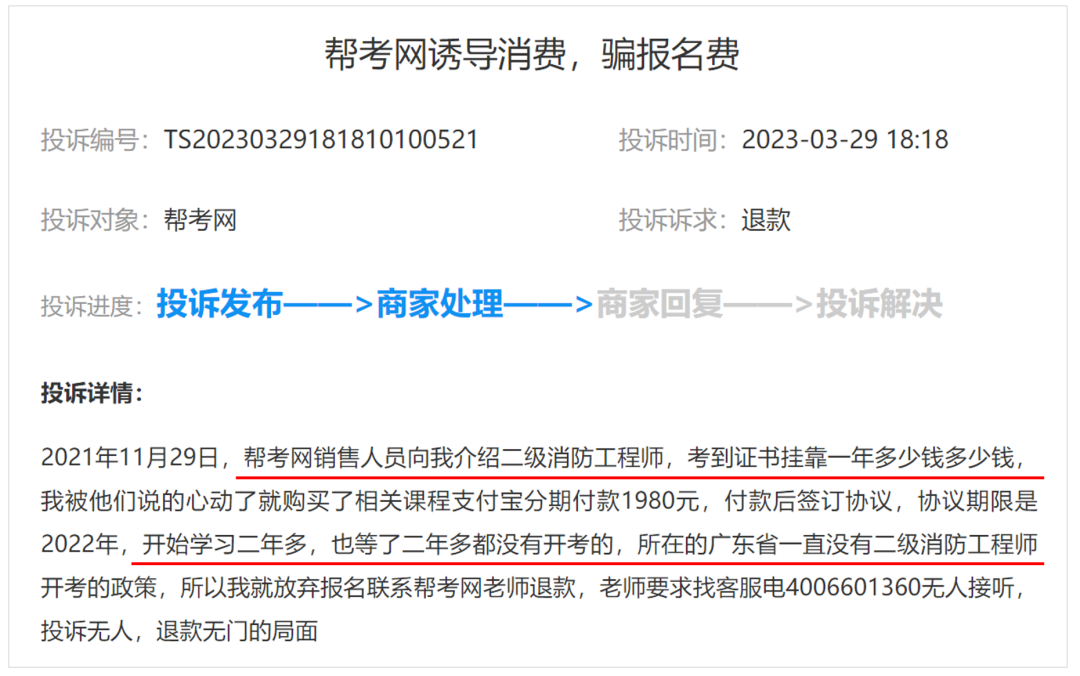

重庆市永川市的黎先生就遇到了此类情况。3月29日,黎先生在平台投诉称,帮考网以考取二级消防工程师证书可以获取挂靠费用为由,诱导黎先生报名。黎先生报名后学习了两年,但该考试始终未能开考,联系对方退款也找不到人。

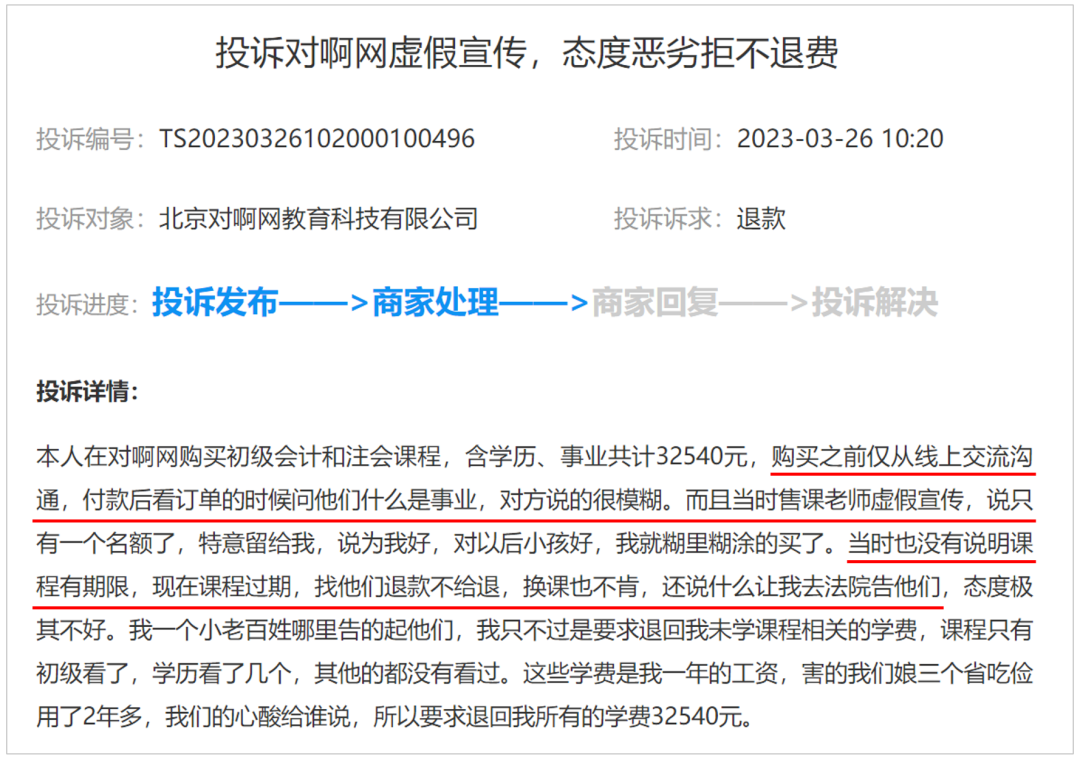

安徽省淮北市的董女士则是因为轻信了对啊网的售课老师,在没有了解课程内容的情况下匆匆报名,结果花了三万多啥也没学到,反而因为高额学费影响到了生活质量。

其实这也不能完全责怪董女士。小编在对啊网官网上找到了售价2400元的“注会(会计)-CPA怒龙私教班”课程,在课程宣传页上,对啊网采用了大量篇幅介绍学员报名后可以享受到的服务,但对课程安排却语焉不详。

这还是在查看了官方网站的前提下,才能获取到如此有限的信息。如果通过微信、电话直接交流,恐怕得到的信息只会更少。再加上售课老师具有迷惑的话术和急迫的态度,消费者往往就会在信息有限的情况下做出不理智的选择。

购课容易退款难

相比于课程说明的模糊不清,课程的购买过程显得有些过于“丝滑”。在帮考网,点击购买后立即跳转到订单提交页面。对啊网同样如此,支付流程只有简单的三步。在整个购课过程中,几乎看不到任何合同、用户须知等提示信息。

在模糊的宣传、过于顺畅丝滑的购买流程下,学员们往往头脑一热,下单付款。然而,等发现课程名不副实后,想要退款却难上加难。

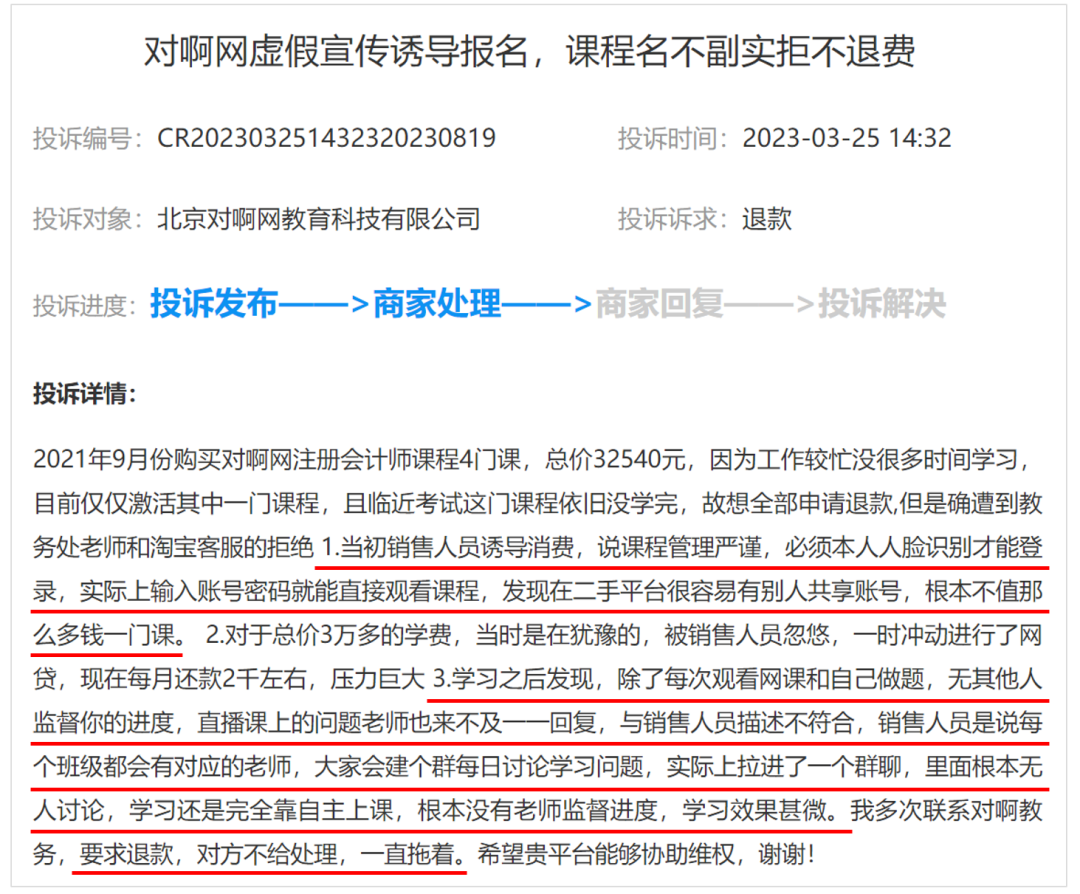

安徽省淮北市的董女士在平台投诉称,自己购买了对啊网的注册会计师课程,上课后发现课程内容、学习方式与销售人员的前期宣传大相径庭,学习效果甚微,董女士申请退款,却被拒绝。

哪怕事前约定考不过退款,也依然退不了。

河北省衡水市的吕先生投诉称,自己在购买环球网校的课程前,约定了一科不过退12000元学费。但考试成绩出来后,环球网校却拒不退费。

霸王条款

另外,还有部分成人教培机构费尽心机,制定出各种霸王条款来规避退款义务。

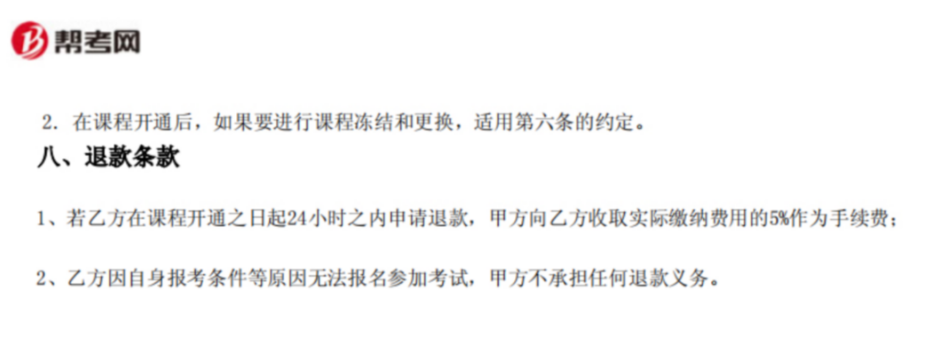

例如,帮考网在合同中规定,学员在课程开通后24小时之内申请退款,需要缴纳学费总额5%的手续费。

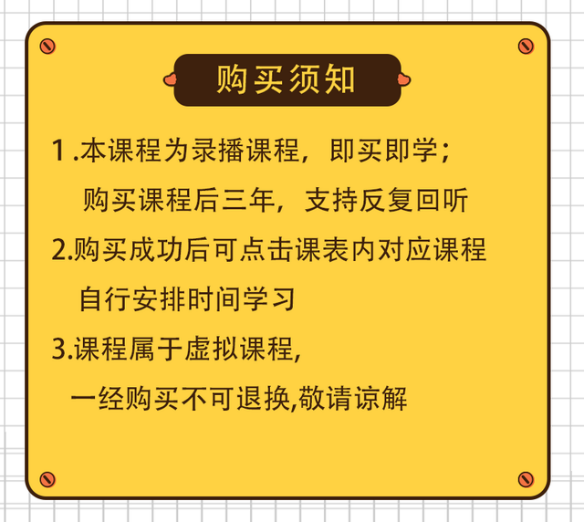

而潭州教育明确表示不支持7天无理由退款,“一经购买不可退换”。

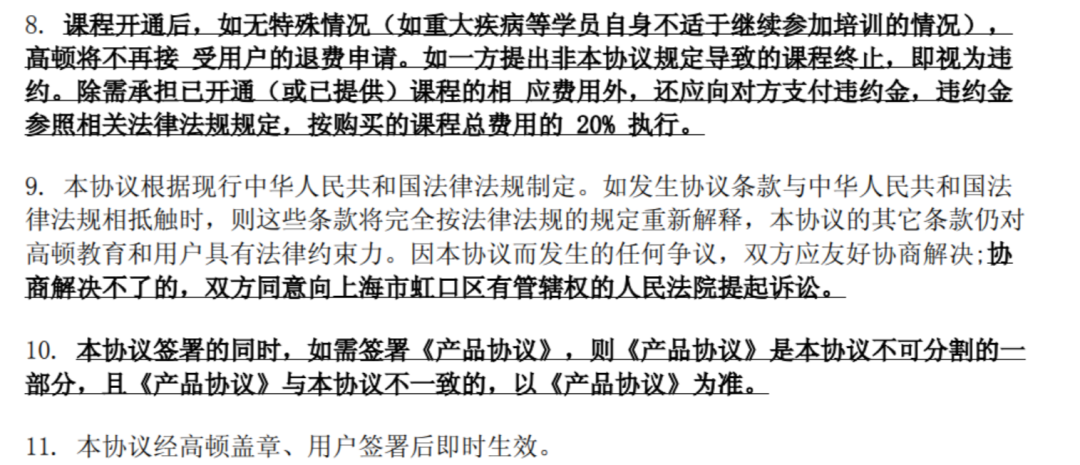

高顿教育则在合同中强行规定,课程开通后,学员无重大疾病等特殊情况,不再接受任何退费申请。如学员强行提出课程终止,除需承担已开通课程的相应费用外,还需要支付购买课程总费用的20%。也就是说,只要学员想要退费,就要面临20%的费用损失。

可笑的是,哪怕制定出如此明显有失公允的霸王条款,高顿教育在面临学员强行终止课程时,还是不愿意退回余下的80%学费。

上海市虹口区的付女士反映,她花费14280元购买了高顿教育的CFA课程,开课后发现课程不及预期,于是申请课程终止,退回剩余学费。但高顿教育拒绝履行合同中有关强制退费的条款,甚至采取关机的方式来逃避退款。

诱导贷款

除了这些隐形的霸王条款,培训贷的加入,让退款更加阻碍重重。

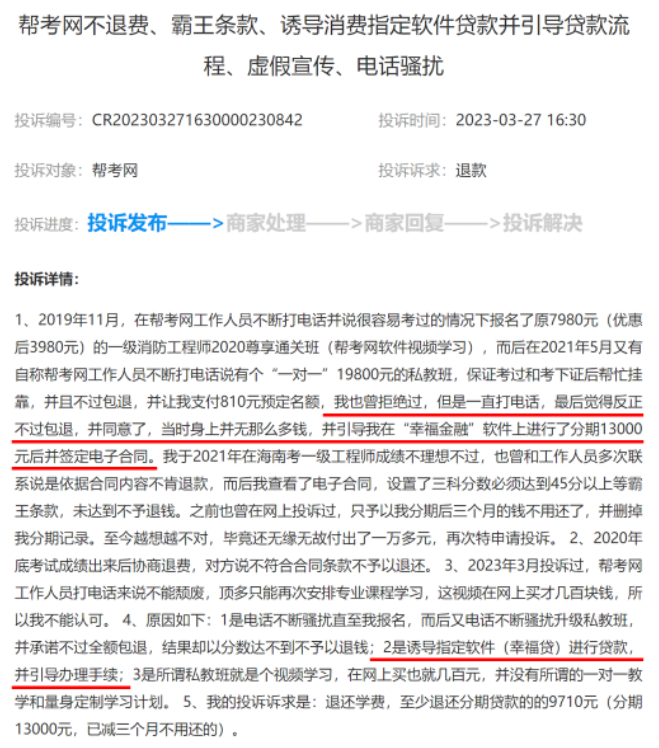

海南省海口市的刘先生在投诉通平台反映,他在2019年底,持续多次接到帮考网工作人员推销电话,在明确告知对方自己钱不够不打算报名的情况下,帮考网工作人员承诺很容易考过、不过包退,并诱导其办理贷款。最终刘先生贷款报名,但考试未通过,帮考网也拒绝退还学费。

据悉,贷款转介服务费是目前成人教培机构的收入项目之一,通过诱导学员贷款,成人教培机构可以从中获利。同时,在学员想要退费时,学员与第三方金融机构签署的贷款合同还会起到有效的阻碍作用。

强化监管势在必行

去年3月,北京市人力资源和社会保障局针对专业技术类职业资格培训机构开展专项整治行动,重点整治举办注册消防工程师、建造师、造价工程师等24类职业资格培训的社会机构,明确了培训基本规范的“负面清单”。包括发布虚假广告、夸大培训效果等,并专项治理培训机构宣传“考试包过”、“不过退费”等行为。对于成人教育机构来说,也应当摒弃当前零和游戏的做法,真正不辜负学员的期待。

去年10月,教育部等五部门印发通知,强调高等学历继续教育广告信息必须真实、准确、合法,不得出现“快速取证”、“免考包过”、“考不过退款”等对教育效果作出明示或者暗示的保证性承诺;不得模糊自学考试助学活动与主考学校学历教育的关系区别;不得混淆技师学院、专修学院、研修学院等非学历高等教育机构与开展学历教育高校的性质区别。

2021年3月17日,为治理大学生互联网消费贷款乱象,银保监会办公厅、中央网信办秘书局、教育部办公厅、公安部办公厅、中国人民银行办公厅联合印发《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,进一步规范大学生互联网消费贷款监督管理。

不过需要看到的是,对于成人教育、特别是成人在线教育,宣传资料应当具有哪些要素、培训贷如何规范、如何退费等细则要求,依然有待加强。随着更多机构的加入,成人教育市场在不断壮大。上述种种问题,迫切需要监管。

法律意见和消费提示

针对成人教培机构存在的虚假宣传问题,《消费者权益保护法》第二十六条规定,“经营者在经营活动中使用格式条款的,应当以显著方式提醒消费者注意商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示、售后服务、民事责任等与消费者有重大利害关系的内容,并按照消费者的要求予以说明。”

针对成人教培机构霸王条款、拒不退费问题,中国政法大学知识产权研究中心特约研究员李俊慧表示:网络课程,消费者理应享有“七天无理由退货”的权利。大多数知识付费平台销售的网络课程,主要是音频或视频内容。不同于文字信息,这些内容只要用户未点击观看或播放,并不会了解其中的详情,相当于未使用。对于商家来说,消费者未观看或播放,相当于“未拆封”,并不影响其向其他用户再次销售。

针对成人教培机构诱导贷款问题,学员首先可以与培训机构经营者协商解决,尽量能协商处理。协商不成的可以请求当地消费者协会进行调解,或者向当地有关行政部门申诉、向教育部门投诉。情况严重的,诈骗金额较大的,还可以向公安机关报警,或者直接向法院起诉。无论被骗金额多少,首先保留被骗证据以维护自身的合法权益,如通讯记录、聊天记录、转账或汇款记录等。